「クレジットカードの審査に使われる―申込者の属性」で、クレジットスコアの点数算出に使われる―“属性“を解説しました。記事では、審査の通過に最低限必要な―“属性“を挙げました。それは、(1)最低200万円以上の“年収”・(2)最低1年以上の“勤務年数“・(3)最低1年以上の“居住年数”でした。

ただ、上記の記事で挙げたのは、審査通過のための―最低条件です。ゴールドカードを取得したい場合や、限度額を多くしたい場合、もっと優れた属性が必要になります。

しかし、属性を改善してクレジットスコアを上げる方法は、困難であったり、長い時間が必要であったりするものばかりです。属性を改善するための困難な方法の例としては、以下があります。まず、勤務先を上場企業に変える(=属性:“勤務先“の評価上昇)という方法があります。次に、年収を上げる(=属性:“年収“の評価上昇)という方法があります。そして、家を購入して持ち家に住む(=属性:“居住形態”の評価上昇)という方法があります。では、比較的容易にクレジットスコアを上げる方法はないのでしょうか?

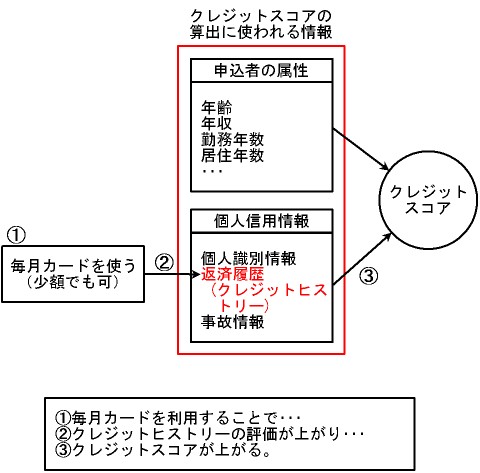

クレジットスコアの点数算出に使われる―もう一つの情報*:“個人信用情報”に含まれる返済情報(=クレジットヒストリー)を磨くという方法があります。クレジットヒストリーを磨くには、少額でもかまわないので、毎月クレジットカードを使うといいです。なぜなら、(1)返済情報(=クレジットヒストリー)には、今までの“カード使用歴”・“返済履歴”などが記録されますが、(2)毎月少額でもクレジットカードを使うことで、“カード使用歴”・“返済履歴”の情報が蓄積されるため、クレジットヒストリーの評価が上がる―からです。

* もう一つは、“属性“です。

図:毎月クレジットカードを使うことで、クレジットスコアを磨く

「おすすめクレジットカード」を解説した記事はこちら

>>https://card.teiiyone.com/cat60/